- 文章正文

- 我要评论(0)

众安在线等4险企2018亏损放大 光环背后无渠道主动权

来源: 蓝鲸财经 2019-05-10 15:39随着保险公司年报披露接近尾声,4家互联网保险公司也陆续交齐年报,然而顶着“互联网”基因光环,4家公司日子却并不好过,2017年一盈三亏,2018年全数陷入亏损。保费收入持续上行,亏损进一步放大,前五大险种均承保亏损,成绩单呈两面背后,互联网险企发展究竟如何?

业内人士向蓝鲸保险分析道,当前,互联网保险公司有3大软肋:一是暂未筑起渠道“护城河”,处于被动地位,平台把持流量入口,推高渠道成本;二是缺核心竞争力,以致难以突围;三是产品竞争激烈,部分定价临“底线”。对此,专家建议,互联网保险公司还需回归保险本质,不谋快而谋稳,抓住消费者核心痛点,细节发出。

4互联网险企保费持续上行同比涨84.09%,利润掉头向下均陷亏损

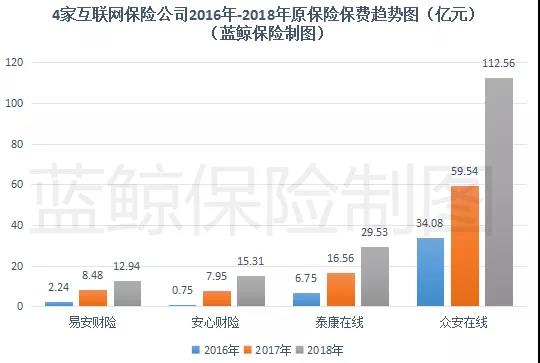

先来看保费收入,2018年,众安在线财产保险股份有限公司(以下简称“众安在线”)、泰康在线财产保险股份有限公司(以下简称“泰康在线”)、安心财产保险有限责任公司(以下简称“安心财产”)、易安财产保险股份有限公司(以下简称“易安在线”),4家互联网险企的原保费收入延续上行趋势,整体保费收入170.34亿元,同比上涨84.09%。

具体到各个险企。2018年,众安在线原保费收入领先其余3家险企,达到112.56亿元,同比上涨89.05个百分点。易安财险、安心财险、泰康在线2018年保费收入分别为12.94亿元、15.31亿元、29.53亿元,同比上涨52.59%、92.58%、78.32%。

整体而言,4家互联网险企保费增速都远超财险行业11.52%的平均值,形成反差的是,利润仍未释放,亏损进一步扩大。

从近两年盈利情况来看,2017年,仅易安财险实现711.05万元净利润,其余3家险企均处于亏损。2018年,“独苗”易安财险未能保持盈利状态,转盈为亏,净亏损1.99亿元。

众安在线、安心财险、泰康在线达到近3年的最大亏损值,分别亏损17.97亿元、4.95亿元、3.56亿元。

“保险公司盈利周期很长,需要多年的积累”,在中央财经大学保险学院教授郝演苏看来,互联网保险公司前期亏损实属正常,“互联网保险公司设备成本昂贵,包括系统测试等支出大,管理、运营人员薪酬高,因此短期内很难实现盈利”。

“这是一个全新的东西,从世界范围来看,互联网保险公司刚开始也没有做得很好,理论上没有办法妄下判断,需要长周期观察”,郝演苏补充称,“要相信,股东进行投资肯定需要投资回报,而目前股东方并没有太多利润方面的责难,说明大家也都处在认识互联网保险领域的过程,秉承先投入后产出的概念”。

“4家互联网保险公司设立时间并不长,整体规模相对有限,固定投入、科技投入大,前期成本难以有效摊薄,亏损也较为正常”,中国精算师协会创始会员徐昱琛持有相似观点。

前五大险种均陷亏损,产品竞争激烈定价临“底线”

对于互联险企的亏损状态,业内也在某种程度上达成共识,包括设立时间短、前期投入大、成本难以均摊等,而揭开这层“面纱”的背后,互联网保险公司的发展,是否又尽如人意?

先聚焦主要业务。根据蓝鲸保险梳理情况来看,4家互联网保险公司保费收入前五大险种全数陷入亏损,无一幸免。

细化来看,健康险稳坐互联网保险公司第一大险种的交椅。正是凭借低保费、高保额、线上购买便捷的短期健康险业务,互联网险企得以快速拉升业务规模。

其余主要险种,4家险企则各有发力方向。依托股东方的优势资源,众安在线的保证保险、意外伤害险等险种均取得较可观的保费收入,分别达到22.68亿元、22亿元;泰康在线、安心财险的二三大险种为均为意外险、车险;易安财险则避开较易导致亏损的车险业务,选择意外伤害险及家财险“下功夫”,保费收入分别为5.54亿元、1.01亿元。

“目前互联网保险做的都是可能发生也可能不发生的概率性业务,在健康险、意外险等险种发力也很好理解,这类产品设计好之后,不需要通过人力销售”,郝演苏指出,“从件数来看,健康险及意外险件数高,件均保费低,车险件均保费高但件数少”。

事实上,以上险种除了与互联网渠道存在天然适配性外,也自有特征,例如标准化、低黏性、高频短期,而产品的高度可复制性,也给互联网险企带来二次获客成本,推高综合成本率。

“产品竞争激烈,部分产品的定价已经达到‘地板价’”,徐昱琛说道,“大家都想打造‘爆款’产品,但并没有解决消费者的本质需求”。在其看来,互联网更多充当“加速器”的作用,解决信息不对称、提高效率,“但基本功不到位的话,只能增加亏损”。

此外,互联网险企和保险消费者之间也时有“摩擦”,例如保险产品存在销售告知不充分或有歧义、理赔条件不合理、拒赔理由不充分、捆绑销售保险产品、未经同意自动续保等问题,被消费者一一投诉。

互联网险企光环之下,暂未筑渠道“护城河”、缺核心竞争力

自诞生之日起,互联网保险公司就自带“光环”,怀揣行业希冀,创新、颠覆成为关键词。

一位从业多年的保险业内人士即对蓝鲸保险直言,“尽管监管层下发了4张专业的互联网保险公司牌照,但从本质感受上来讲,互联网保险公司与非互联网保险公司,并没有显著的差异。一些寿险类非互联网险企,在线上渠道也经营得‘风生水起’,跟是不是持有互联网保险牌照,并没有实质差别”。

暂未筑起渠道“护城河”,也成为互联网险企首要难题。有业内人士指出,尽管互联网保险公司无需设立线下机构,看似实现了轻资产,实则增加了渠道成本。

“互联网保险或者说互联网保险公司,很大程度上依赖BAT等大型平台的渠道,或者携程这类中型渠道,并没有把握流量入口,处于一个相对被动的位置”,徐昱琛说道。在徐昱琛看来,目前,渠道方反而掌握更多的客户资源及数据信息,“保险公司只在表面上看到了保费收入,但直接接触到客户的难度大,客户的投保信息,渠道方并未完全同步至保险公司”。这一阻隔,某种程度上也使互联网险企更多仅承担前端出单,后端核赔的职能。

“想走得快,却忽视了细节,没有核心竞争力以致难以突围”,一位保险业内人士指出,这也是当下互联网险企的弊端之一,“没有抓住消费者痛点,包括怎么把产品设计得更简单、理赔更方便,从这些小问题上去解决也是关键点,做好口碑,好高骛远并不可取”。

“非互联网险企也有互联网业务,和独立的互联网公司业务并没有太大区别,互联网险企线上业务怎么规划、采取怎样的模式、怎么发展,目前也都在探讨当中”,郝演苏指出,“某种程度上而言,线上线下结合是最具优势的,包括客户沟通的便利性,独立的互联网险企如何突破现有模式,还需要时间”。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 4月份公募基金战报出炉 超六成权益基金亏损 (2019-05-06)

- 人身险治乱打非结果:细数15大问题 (2019-04-22)

- 险企管理层春季大腾挪:超15家换高管 诚泰变动最频繁 (2019-04-18)

- 一季度险企增资忙 "补血" (2019-04-04)

- 老牌央企主动退市背后:上海普天亏损、转型问题待解 (2019-04-01)

- 2018年中兴亏损69亿元 禁令及罚款事项影响巨大 (2019-03-28)

- 合众人寿去年亏损近10亿 业务扩张之下盈利难题待解 (2019-03-21)

- 浙商基金走下坡路:去年亏损2000多万 规模如坐过山车 (2019-03-21)

已有0条评论